A Organização Contábil Borba tem, entre seus clientes, uma série de profissionais que atuam no segmento médico. Por isso, hoje, vamos falar sobre as diferentes possibilidades contábeis e fiscais disponíveis para esses profissionais: afinal, será que vale mais a pena trabalhar como CLT, Pessoa Jurídica ou Autônomo?

Atuando como CLT, o profissional adquire todos os direitos e deveres trabalhistas. Entretanto, para alguns, as limitações impostas pelo empregador somadas aos impostos descontados costumam pesar desfavoravelmente.

Quanto à prestação de serviços como autônomo ou pessoa jurídica, a grande vantagem está no fato de que essas opções dão mais autonomia ao médico, no entanto, o valor dos impostos também pode assustar. Vamos falar sobre essas duas opções?

Autônomos

Médicos que atuam como profissionais autônomos têm os valores dos impostos descontados pelo contratante. Por isso, caberá a eles realizar a emissão do Recibo de Pagamento de Autônomos (RPA) para o recolhimento dos valores devidos. São eles:

INSS: A contribuição previdenciária tem alíquotas de 8 a 11%, com valor máximo de R$ 642,34 por mês.

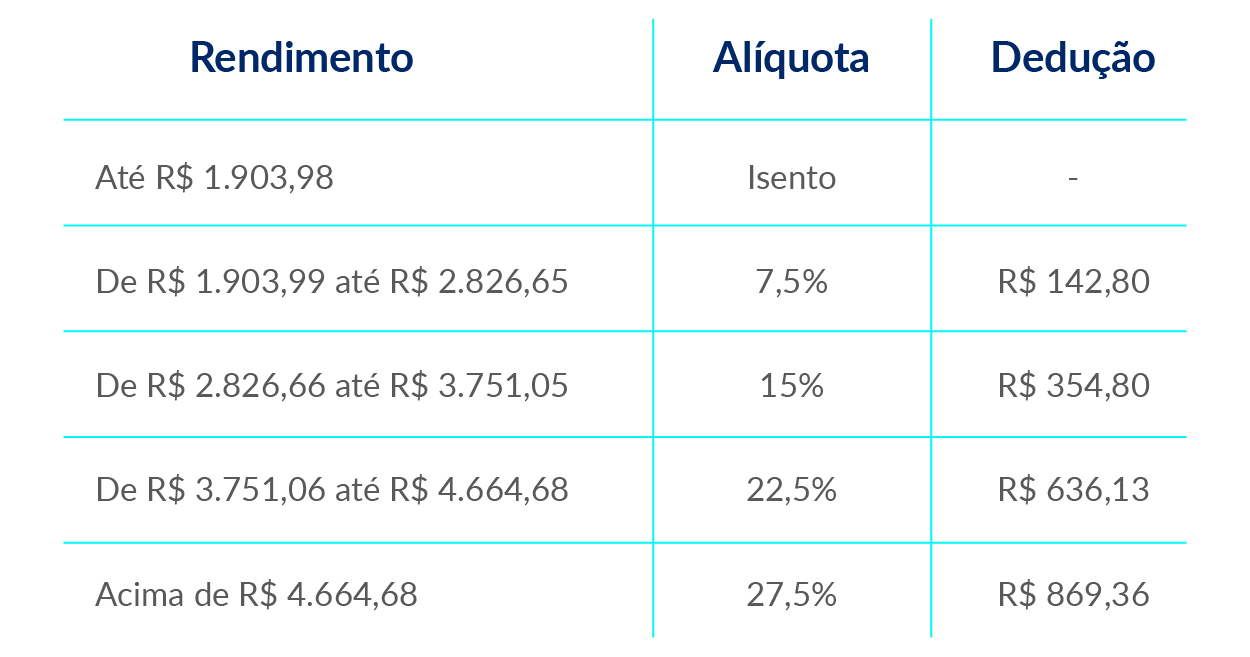

IRRF: O valor do Imposto de Renda retido na fonte pode variar de 0 a 27,5%, conforme tabela abaixo, e não há limite para retenção.

ISS: O imposto sobre serviços será retido sempre que o prestador de serviço não for cadastrado na prefeitura de sua cidade e as regras podem mudar de acordo com o município, de forma que a alíquota pode variar de 2 a 5%.

Pessoa Jurídica (PJ)

Para os médicos que atuam como pessoa jurídica, o famoso PJ, o recolhimento dos impostos é realizado pelo próprio profissional. Considerando que a empresa tenha sido enquadrado como Simples Nacional, opção mais comum entre profissionais liberais, os impostos são:

DAS: Este imposto incide sobre o faturamento total da empresa e tem alíquotas que iniciam em 6%.

INSS: A previdência deve ser recolhida sobre o valor do pró-labore do sócio. Para a atividades de medicina, mesmo no Simples Nacional, o valor do INSS é recolhido por fora da DAS, com alíquota de 11%.

IRRF: Pode incidir sobre o pró-labore do sócio (valor de retirada obrigatório), seguindo a tabela de IRPF abaixo:

De acordo com o Censo de Demografia Médica de 2018, aproximadamente 50,2% dos médicos no Brasil atuam em consultórios privados. Além disso, a remuneração desses profissionais costuma ser maior. Mas, além dos ganhos financeiros, outros pontos permitem que trabalhar como pessoa jurídica seja mais vantajoso.

Veja, a seguir, algumas informações sobre o processo de abertura de empresas para médicos.

Abertura de empresas para médicos

O processo de abertura de empresa para médicos é bem parecido com os das demais atividades de prestação de serviços e traz as mesmas vantagens (como, por exemplo, a possibilidade de emitir nota fiscal). As maiores diferenças são com relação à responsabilidade técnica e ao formato de natureza jurídica proposto.

Os tipos mais comuns de empresas para médicos

• Sociedade Simples Pura (Entre médicos com responsabilidade ilimitada);

• Sociedade Simples LTDA (Sociedade entre médicos com responsabilidades limitados ao capital);

• Sociedade Empresarial LTDA (Entre médicos e profissionais de outras atividades);

• EIRELI (Empresa Individual de Responsabilidade Limitada);

Regimes Tributários para Médicos

Ao se tornar pessoa jurídica, o médico deve se enquadrar em algum dos três regimes tributários: Simples Nacional, Lucro Presumido e Lucro Real. A escolha deve se dar de acordo com o porte da empresa, conforme explicado abaixo.

Simples Nacional

É o regime mais utilizado no Brasil. Trata-se de um modelo simplificado, que unifica o pagamento de diversos impostos em uma única guia. É compartilhada a arrecadação, cobrança e fiscalização de tributos aplicáveis às Microempresas e Empresas de Pequeno Porte. Para entrar no Simples Nacional é necessário seguir algumas condições. Alguma delas são:

• Ser definida como Microempresa ou Empresa de Pequeno Porte;

• Ter um faturamento anual de até R$ 4,8 milhões;

• Exercer uma atividade cujo CNAE seja permitido no Simples;

• Cumprir os pré-requisitos previstos na legislação;

• Formalizar a opção pelo Simples Nacional.

Lucro Presumido

É o segundo regime mais utilizado por empresas no Brasil, e leva em conta os impostos federais, sendo eles Imposto de Renda da Pessoa Jurídica (IRPJ) e a Contribuição Social sobre Lucro Líquido (CSLL). Ambos incidem sobre a parcela considerada como lucro. O IRPJ e a CSLL utilizando a receita trimestral como bases de cálculo brutas são apuradas e pagas. A alíquota de presunção para atividades de saúde é de 32%.

Lucro Real

O Lucro Real é um regime tributário que possibilita, às companhias, calcularem e pagarem seus impostos com base exclusivamente no lucro líquido que registraram num determinado período. Desta forma, elas passam dever, ao fisco, valores totalmente proporcionais ao seu faturamento.

Ficou com dúvidas? Fale com a gente pelo WhatsApp: (11) 94756-0716 .

Comentários